いつの間にか自社の価値が下がっていた

イベントグローブの読者でもあるAさんの勤め先のお話です。

元々業界ランキング2位というN社に2000年に入社しました。2010年に新興の競合に抜かれましたが、今日まで3位というポジションを守ってきています。さすがに2020年に発生した新型コロナウイルスの社業への影響は大きく、被害を受けたのはN社だけではなく業界全体が大きな打撃を受けましたが、2023年現在では徐々に回復傾向にあるようです。

競合他社が好業績らしい

そんなAさんですが、最近競合他社の動きが活発なこと気づきました。新規事業への投資に加え、営業経費も潤沢なようです。業界でも売上ランクがN社より下位の競合の活発な動きに、Aさんは何かおかしいと思い調べてみます。

直近の決算比較から見えてきたのは・・・・・

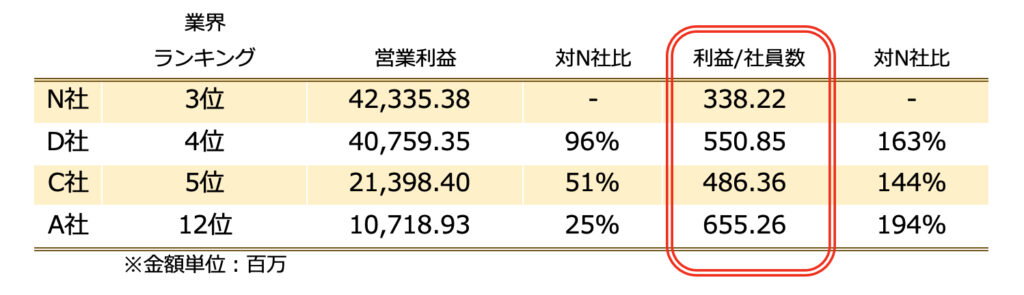

”一人当たり営業利益の低さ”

でした。D社は下位とはいえ売上の差は4%程度。そして何と言っても従業員一人当たりの利益がN社の163%となっています。C社は営業利益こそN社の半分程度ですが一人当たり利益が144%、A社に至ってはN社の25%の営業利益に対して194%の一人当たり営業利益になっています。

N社は2000年時点では一人当たり営業利益でも業界2位だったのですが、そこから停滞や競合の成長ペースについて行けず順位を落とし2022年には実態として31位になっています。業界にとって2020年に発生したパンデミックは大きな影を落としているのは事実ですが、競合他社はすでに2021年から回復基調にあり、N社は大きな課題を抱えています。

順位という相対指標にだまされた

N社、そしてAさんの問題は、売上とその相対的指標(業界順位)に気を取られ、実態的な価値の下落を無視してきたことです。

経営者や会社員として仮に自社の売上ランキングが29位下がったらどう思うのか?そんな現実から目を背けた結果が今日のN社の置かれた状況です。

現実に起きうる馬鹿げた話

企業においてはこのようなケースは実在しないと思いますが、これは現実社会において実際に起きているケースです。

N社というのは日本のことであり、“営業利益“が”名目GDP“、そして”利益/従業員数”を”一人あたり名目GDP”に当てはめています。D社がドイツ、C社がカナダ、A社がオーストラリアになります。

国民一人当たりの生産指標である”一人あたり名目GDP”こそが、より実態的な国(国民)の生産性を示す指標であって、総名目GDPはその総和です。なので中国のように人口14億人超の国の名目GDPは世界2位となっていますが、国民一人当たりでは12,800米ドルに過ぎず日本の38%です。

絶対値にみる日本の現状は厳しい

2017-19年まで27位をキープしていた日本の一人あたり名目GDPですが、2020年には若干盛り返し24位になりました。過去8年間において最高ということで、さらなる回復を期待していましたが、2021年は27位とコロナ前のランクに戻り、そしては2022年は世界31位と更に下落しました。

しかし、ランキングというのはあくまでも相対的な順位であって、あまり信頼性のある指標と言えず、実態の金額とその伸び率の方が重要です。

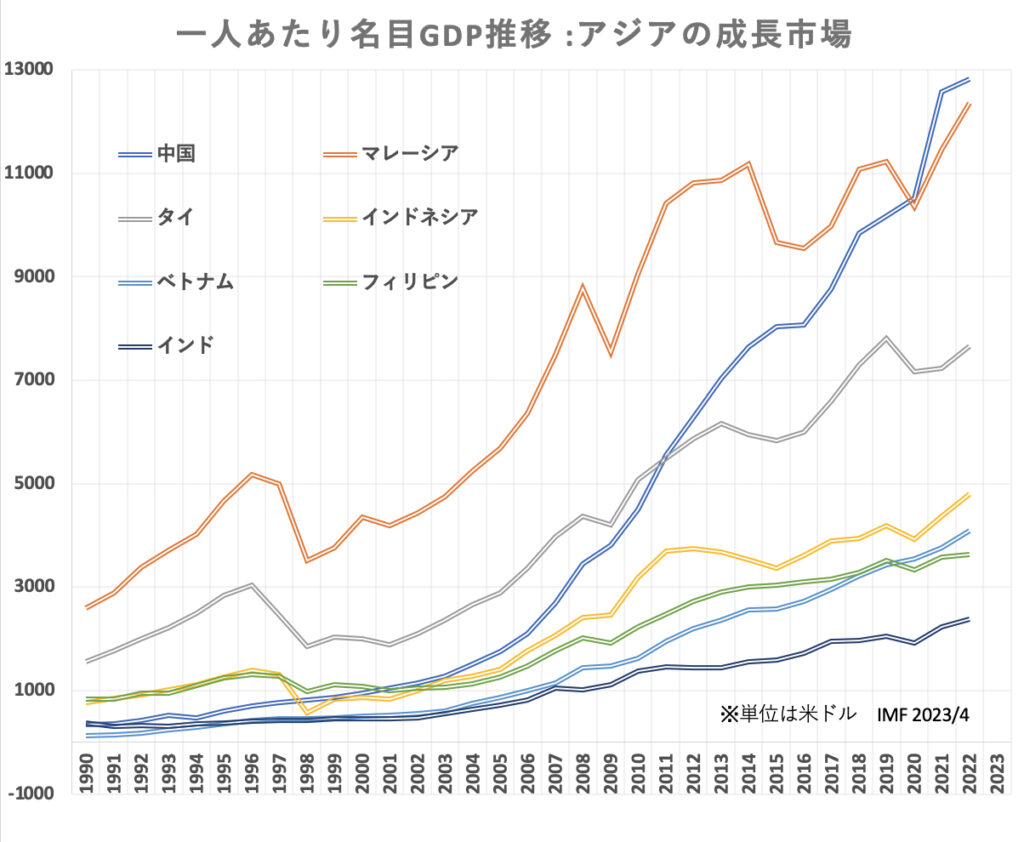

そこであらためてシンガポール、アメリカ、韓国、台湾、日本の一人あたり名目GDPを見てみると:

名目GDPでは世界第3位(約4.233兆米ドル:2022 IMF)となる日本だが、一人当たり

名目GDPでは31位となっている。

気になるのは:

- シンガポール、米国共に2021年以降コロナ前の経済規模まで回復している

- 日本、韓国、台湾共に、2022年に減速している

- 日本のみがコロナ前から停滞しており、韓国、台湾は成長基調であった

2022年時点で日本の“名目GDP”の国別ランキングは、米国、中国に次いで3位となるのですが“一人当たりの名目GDP”は世界31位と実際の国民一人当たりの生産性は高くはないのが事実です。2000年には2位だった順位が僅か22年で著しく下降し実体経済力の差は著しく開いています。労働人口の減少と共に国内市場は縮小する傾向にあり、既に経済規模が衰退し始めていることは間違いないと言えるでしょう。

2022年の下落はパンデミックのせいにできない

過去30年に渡って米国は国民一人当たりのGDPを成長させながら名目GDPの成長を維持しています。そしてシンガポールはそれを超える成長率で2017年に米国を追い抜いています。

韓国、台湾ともに、パンデミック前の2019年まで順調な経済成長を実現しており、回復は遅れていながらも、まだ今後の回復期に期待がおけます。

しかし日本だけがこの波に乗り切れないという問題があり、この辺の分析についてはNoteに仮説を掲載します。

アジア地域は順調に成長しているマーケットである

アジアの周辺国を見るとパンデミック直後の2020年には落ち込みをみせましたが2021年以降は順調に回復しています。

いま日本社会が取るべき行動を考えよう

現状アジア地域において一人負けの体を見せる日本ですが、幸いなのは周辺市場が活況なことと日本が持つサービス/製品のブランド価値が保たれていることでしょう。

現時点でのブランド力を維持することが出来れば、まだまだ日本のサービスや製品を海外に向けて販売することは可能です。2023年に入って回復著しいインバウンド市場がその一例ですが、これもサービスレベルを維持するためのリソースの確保が最重要な課題であって、そのためには国民全体の賃金の上昇などが重要です。

仮説として今の日本のサービス・製品のクオリティが保てるのであれば、価格の上昇や円高傾向による一時的な輸出への影響はあっても、中長期的には全体の底上げに向かうのではないかと思えます。

そして、もっと外を見ないといけない。

歴史上唯一の原爆被弾国として戦後を通じて大きく成長した日本は、世界でも有数の安全な社会と少ない社会格差を実現した。反面、あえて外に行かなくてもどうにか安全に暮らしていけるため、益々内向きになった。だから海外の観光地に行っても日本人は珍しい存在になった。

世界経済において絶滅危惧種となってしまった日本人があらためて世界を見て、どれほど日本以外の世界は成長しているのか?そしてどうしたらまた日本が輝くことが出来るのかを国民一人ひとりが考えなくては行けないと思います。